investimentos

Gestão dos Investimentos

O ano de 2024 iniciou-se com uma continuidade dos desafios globais enfrentados em 2023, mas também com algumas nuances positivas. A inflação global, que havia se mostrado resistente em anos anteriores, começou a ceder em muitas economias desenvolvidas, com a desinflação avançando, ainda que de forma gradual. A economia dos Estados Unidos seguiu sua trajetória de desaceleração, mas, contrariamente às previsões de recessão profunda, o país continuou a mostrar resiliência, evitando uma crise econômica de grandes proporções. No entanto, a taxa de juros nos Estados Unidos, que continuou sua trajetória de elevação em 2023, manteve-se elevada no início de 2024, embora os mercados começassem a precificar um ciclo de corte de juros a partir do segundo semestre do ano.

Na China, a recuperação econômica continuou a ser um ponto de incerteza. Apesar da retomada das atividades após as políticas de Zero-COVID, os indicadores econômicos da segunda maior economia do mundo foram mistos, com sinais de desaceleração no consumo interno e na produção industrial. A combinação de uma política monetária restritiva e desafios no setor imobiliário fez com que o crescimento chinês fosse menos robusto do que o esperado.

No cenário geopolítico, a guerra entre Rússia e Ucrânia continuou a impactar os mercados globais, especialmente no que tange ao preço das commodities, como o petróleo e o gás natural, cujos preços se mantiveram voláteis. O conflito também gerou incertezas sobre o fornecimento de alimentos e insumos essenciais, o que aumentou o risco de inflação em diversas partes do mundo. No entanto, o impacto direto da guerra foi mais limitado em 2024, já que muitos mercados começaram a se adaptar a essa nova realidade, e os preços de energia, por exemplo, mostraram sinais de estabilização.

No Brasil, o cenário econômico de 2024 foi marcado por uma continuidade das políticas fiscais e monetárias mais restritivas, após o ciclo de aumento de juros em 2023. A expectativa era de uma desaceleração do crescimento, com o PIB (Produto Interno Bruto) projetado para crescer cerca de 1,5%, em contraste com o desempenho positivo de 2023, quando teve uma alta de 2,9%. Todavia, o PIB cresceu 3,4% em 2024, em valores nominais, a economia brasileira movimentou R$ 11,7 trilhões em 2024.

O mercado financeiro brasileiro também enfrentou desafios. O Ibovespa registrou uma queda de 10,36% no ano, sendo um dos piores desempenhos entre os mercados globais. Essa desvalorização foi influenciada por uma série de fatores, incluindo um cenário internacional mais volátil, a queda nas expectativas de crescimento global, e uma inflação interna persistente. Apesar disso, o mercado continuou a se beneficiar de setores ligados a commodities, como energia e mineração, que ainda apresentaram algum grau de resiliência em meio a um cenário econômico difícil.

O ano de 2024 foi bastante desafiador para as Entidades Fechadas de Previdência Complementar (EFPC). A Boticário Prev apresentou retorno de 4,49% em 2024, enquanto a mediana dos retornos dos 281 planos CDs foi de 7,72%, conforme estudo disponibilizado pela Consultoria Aditus. Por fim, no mesmo período a meta atuarial foi de 9,02% e o CDI 10,87%.

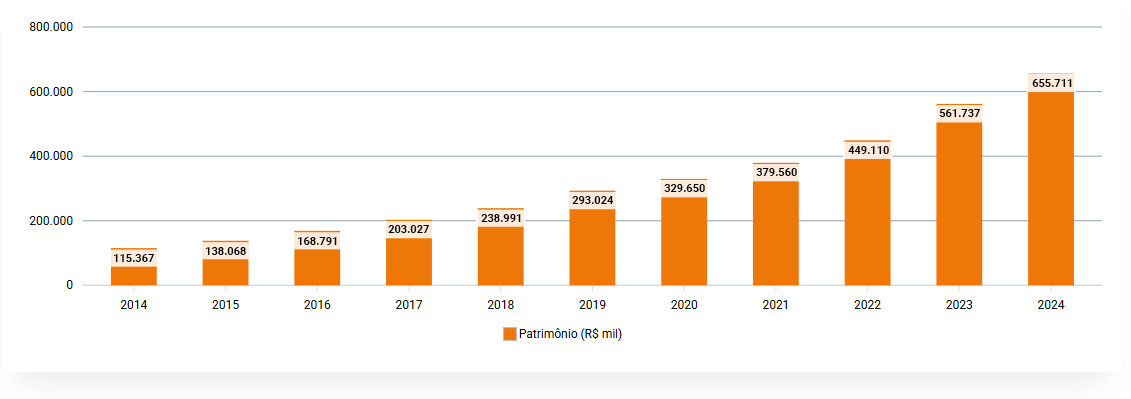

EVOLUÇÃO PATRIMONIAL

No Data Found

Δ PL 2023 - 2024 (R$ mil)

R$

0

Δ PL 2023 - 2024 (%)

0

,73%

CAGR 2014 - 2024 (%)

0

,98%

Demonstramos a seguir o desempenho dos investimentos da Boticário Prev, começando pelos retornos históricos do Plano e de cada um dos segmentos que compõem a carteira.

| Mês | Ano | 12 m | 24 m | 36 m | 60 m | 120 m | Início | |

|---|---|---|---|---|---|---|---|---|

| Boticário Prev | -0,59% | 4,49% | 4,49% | 18,91% | 32,45% | 53,78% | 202,08% | 4538,81% |

| % Meta Atuarial | - | 49,78% | 49,78% | 101,55% | 106,36% | 85,16% | 121,41% | 153,68% |

| % CDI | - | 41,32% | 41,32% | 74,64% | 79,43% | 105,23% | 142,45% | 106,89% |

| Retorno Real a.a. | - | - | -0,32% | 4,13% | 4,51% | 2,88% | 5,62% | 7,52% |

| Renda Fixa | -0,23% | 7,46% | 7,46% | 21,75% | 39,80% | 72,52% | 202,88% | - |

| Renda Variável | -7,20% | -19,64% | -19,64% | -0,08% | -4,69% | -18,41% | 109,31% | - |

| Estruturado | 0,80% | 6,47% | 6,47% | 11,24% | 30,16% | 45,91% | 110,64% | - |

| Empréstimos | 1,67% | 21,80% | 21,80% | 48,69% | 75,16% | 145,58% | 666,98% | - |

| Imobiliário | -0,26% | -2,38% | -2,38% | 13,76% | 13,47% | 21,83% | - | - |

| Exterior | 2,19% | 46,04% | 46,04% | 67,37% | 45,71% | - | - | - |

| Meta Atuarial | 0,85% | 9,02% | 9,02% | 18,63% | 30,51% | 63,16% | 166,44% | 2953,44% |

| CDI | 0,93% | 10,87% | 10,87% | 25,34% | 40,85% | 51,11% | 141,86% | 4246,12% |

| IBOV | -4,28% | -10,36% | -10,36% | 9,61% | 14,75% | 4,01% | 140,53% | - |

| USD | 2,29% | 27,91% | 27,91% | 18,68% | 10,96% | 53,63% | 133,13% | - |

| IPCA | 0,52% | 4,83% | 4,83% | 9,68% | 16,02% | 33,46% | 74,90% | 470,68% |

*O segmento imobiliário foi incluído a partir da substituição da Resol. CMN nº 3.792/2009 pela Resol. CMN nº 4.661/2018, por esse motivo, não possui base de dados anterior ao ano de 2018.

**A Boticário Prev iniciou as aplicações no segmento de investimento no exterior em setembro de 2020, por esse motivo, não possui base de dados anterior a esse período.

RENTABILIDADE ACUMULADA EM 05 ANOS (IPCA + 2,88% a.a.)

No Data Found

RENTABILIDADE ACUMULADA EM 10 ANOS (IPCA + 5,62% a.a.)

No Data Found

ALOCAÇÃO DOS RECURSOS POR SEGMENTO (FECHAMENTO 2024)

Renda Fixa

Investimentos Estruturados

Renda Variável

Imobiliário²

63,12%

18,28%

8,43%

6,24%

Empréstimos

Investimentos no Exterior

Contas a Pagar e Receber

Caixa

2,51%

1,78%

-0,35%

0,00%

Renda Fixa

Além da reversão de expectativas, supracitada, para o ciclo de juros nos EUA, no Brasil pesou o aumento das preocupações com a política fiscal do governo brasileiro. A partir do final do 1S24, observa-se uma desancoragem das expectativas de inflação, levando a uma forte alta dos juros futuros ao longo da segunda metade do ano.

Essa desancoragem influenciou os fluxos dos investidores ao longo do ano; os fundos de RF receberam R$ 344 bilhões, em detrimento de resgates em fundos de ações e multimercados (especialmente), o que contribuiu para o fechamento do spread dos títulos privados, vide spread do IDEX-DI Geral ao longo do ano.

Nesse cenário, a SELIC iniciou o ano em 11,75% a.a, chegou a 10,50% em maio/2024 e permanecendo neste patamar até set/2024, quando volta a subir e encerra o ano em 12,25%. O juros (DI) futuro de 01 ano saiu de 10,04% para 15,19%, entre os inícios de 2024 e 2025, enquanto a inflação (IPCA) implícita variou de 3,78% a.a para 7,64% no mesmo período, para o mesmo vértice.

A carteira Renda Fixa (RF) é composta pelas estratégias Pós Fixado Inflação, Pós Fixado DI e Pré Fixado, e essa abertura da curva de juros ao longo do ano impacta especialmente os títulos pré e pós inflação. A alocação em títulos públicos à mercado (MtM), uma parcela significativa da carteira, fechou o ano com rentabilidade negativa de -1,36%. Por outro lado, os títulos públicos na curva e os ativos indexados ao CDI (fundo caixa, títulos e crédito estruturado) protegeram bem a carteira neste ciclo de alta da SELIC; a estratégia Pós DI rendeu 142,9% da Meta Atuarial, enquanto a Pós Inflação retornou 65% da Meta Atuarial.

Para 2025, as expectativas do mercado permanecem em torno da manutenção da SELIC em patamar contracionista com inflação esperada ainda acima da meta nos próximos 02 anos. No final do ano passado observou-se forte abertura dos prêmios dos títulos públicos indexados à inflação, permanecendo em patamar acima da média histórica. Diante de uma estabilização desses preços no futuro, esses papéis têm ganho participação na carteira neste início de 2025.

O segmento Renda Fixa encerrou 2024 com uma participação de 63,12% na carteira e uma rentabilidade de 7,46%, o que representa 68,63% do CDI e 82,71% da Meta Atuarial no período.

RETORNO ACUMULADO 2024

No Data Found

RETORNO MENSAL 2024

No Data Found

Renda Variável

O ano de 2024 encerra-se com boas expectativas para a bolsa local, após o rally nos meses de novembro e dezembro, quando o Ibovespa terminou aquele ano com retorno de 22,80%, sendo que 80% advém destes últimos meses do ano. A expectativa girava em torno do início de cortes de juros nos EUA, o que seria um trigger importante para a bolsa local andar, uma vez que era consenso o valuation atrativo da bolsa brasileira. Pois bem, dados iniciais de janeiro/2024 reverteram essa expectativa, e os EUA levariam mais tempo para iniciar os seus cortes de juros.

Porém, mesmo quando isso aconteceu, riscos idiossincráticos brasileiros pesaram, especialmente a percepção negativa a política fiscal, mas também outros acontecimentos relevantes, tais como intervenções do governo na gestão das estatais (management e políticas de dividendos), decisão dividida dos membros do COPOM na reunião de maio/2024, enchentes no RS e, consequentemente, posterior desancoragem das expectativas. Por fim, ao longo de 2024 o fluxo dos investidores estrangeiros foi negativo em R$ 32,10 bilhões.

O cenário para 2025 permanece bastante desafiador para os ativos de renda variável. Numa visão global, o governo Trump será marcado por medidas protecionistas e inflacionárias, impactando os mercados ao redor do mundo. No Brasil, o ano inicia com expectativas desancoradas e juros em patamar contracionista nos próximos anos. Por outro lado, tocante ao fundamento das ações, os gestores estão confiantes com o valuation da bolsa brasileira, em nível baixo, segundo consenso (todavia, o ponto de inflexão da bolsa ainda é muito incerto). Diante disso, ao longo de 2025 a Boticário Prev deve focar numa carteira mais defensiva, buscando maior consistência sobre a meta atuarial, além de reduzir a alocação estrutural no segmento. Além disso, ainda

A Renda Variável encerrou o ano com uma participação de 8,43% na carteira e uma rentabilidade de -19,64%, enquanto o Ibovespa teve retorno de -10,36%.

RETORNO ACUMULADO 2024

No Data Found

RETORNO MENSAL 2024

No Data Found

Investimentos Estruturados

A carteira de Investimentos Estruturados da Boticário Prev, conforme regulamentação, é segregada em duas classes de fundos: (i) Fundos de Participações e (ii) Fundos Multimercados.

Os FIPs ou Private Equity, como são conhecidos os fundos de participações, realizam investimentos de longo prazo por meio da compra de participações em empresas ou de empreendimentos específicos com forte presença na economia real. Esses investimentos, por sua característica de longo prazo, não possuem liquidez. Em 2024 o setor de Private Equity no Brasil enfrentou desafios devido à volatilidade econômica, com o aumento da Taxa Selic e a inflação mais alta, o que elevou o custo do capital e aumentou a aversão ao risco.

Apesar disso, os fundos existentes focaram na gestão ativa de suas carteiras, buscando otimizar as operações das empresas investidas e aproveitar oportunidades de exits por meio de IPO e M&A. Investimentos em setores estratégicos como infraestrutura, tecnologia e energia renovável seguiram sendo atrativos, mas com maior cautela e foco em empresas com fluxo de caixa estável e potencial de valorização no longo prazo. Em geral, o setor demonstrou resiliência, ajustando-se ao novo ambiente macroeconômico e mantendo o interesse em ativos de alto crescimento.

Já em relação aos fundos Multimercados, esses são tidos como ativos de proteção para a carteira da Boticário Prev, pois possuem a liberdade de operar nos mais diversos mercados como: ações, moedas, juros, Brasil, exterior, entre outros. Entretanto, essa classe de ativos enfrentou um ano desafiador, com resgates líquidos recordes de R$ 356,7 bilhões, mais do que o dobro dos R$ 180,9 bilhões registrados em 2023. Essa saída de recursos foi impulsionada por uma série de fatores, incluindo o desempenho abaixo da taxa de referência do CDI, a persistência de um ciclo de alívio monetário mais lento que o esperado nos EUA e as apostas em renda fixa tanto no Brasil quanto no exterior. Diante desses cenários, os gestores passaram por um processo de ajuste das posições e reconsiderações acerca das perspectivas macroeconômicas.

O segmento Investimentos Estruturados encerrou 2024 com uma participação de 18,28% da carteira e uma rentabilidade de 6,47%, o que representa 59,52% do CDI e 71,73% da Meta Atuarial. O desempenho abaixo do CDI e da meta é justificado por conta da performance dos multimercados e da maioria dos fundos de participação ainda estarem em fase de investimento.

RETORNO ACUMULADO 2024

No Data Found

RETORNO MENSAL 2024

No Data Found

Operações com Participantes

“Operações com Participantes” é o nome dado para os empréstimos entre a Boticário Prev e seus Participantes. Do ponto de vista do plano, esse é considerado um investimento porque os juros da operação remuneram a carteira e, consequentemente, as cotas de todos os participantes. A Boticário Prev tem por estratégia nessa operação oferecer taxas mais competitivas em relação àquelas dos bancos e do mercado em geral, logo, o produto acaba se tornando mais um dos benefícios oferecidos pela Boticário Prev aos seus participantes.

Em 2024, incluindo refinanciamentos, a Boticário Prev concedeu R$ 16,4 milhões em empréstimos, e houve redução do nível de inadimplência. O PCLD da carteira saiu de 0,27% em dezembro de 2023 para 0,17% no fechamento de 2024. O segmento Operações com Participantes encerrou o ano com uma participação de 2,51% na carteira e uma rentabilidade de 21,80%, o que representa 200,55% do CDI e 241,69% da Meta Atuarial.

RETORNO ACUMULADO 2024

No Data Found

RETORNO MENSAL 2024

No Data Found

Imobiliário

O segmento imobiliário foi instituído em 2018 com a alteração da legislação que regulamenta os investimentos dos fundos de pensão. Esse segmento é constituído por fundos imobiliários e certificados de recebíveis imobiliários (CRI).

O segmento imobiliário é bastante sensível à variação da taxa de juros, tanto na economia real como nos ativos no mercado de capitais. No primeiro, com juros em patamar contracionista, as vendas e o crédito desaceleram. Olhando para os FIIs, o custo de oportunidade com um CDI mais alto exige maior prêmio de risco para os ativos do segmento. Ao longo de 2024, o IFIX teve retorno de -5,89%, o IFIX Tijolo -8,70%, enquanto o IFIX Papel andou de lado com +0,01%.

No final de 2024, mais de 70% dos FIIs negociavam com deságio. Apesar do nível de preço geral indicar uma boa oportunidade de entrada/alocação, o cenário macro ainda é muito incerto, dado o patamar esperado para SELIC nos próximos anos. Além disso, a alocação no segmento exige seletividade dos ativos, uma vez que alguns setores e tipos de riscos são mais sensíveis ao ciclo de juros.

Diante do cenário, o segmento imobiliário encerrou 2024 com uma participação de 6,24% na carteira e uma rentabilidade negativa de 2,38%, enquanto o IFIX caiu 5,89%.

RETORNO ACUMULADO 2024

No Data Found

RETORNO MENSAL 2024

No Data Found

Investimentos no Exterior

O cenário macroeconômico global em 2024, especialmente no segundo semestre, foi marcado por um crescimento moderado e desigual. As economias desenvolvidas, como EUA e zona do euro, enfrentaram um crescimento mais lento devido às altas taxas de juros, enquanto mercados emergentes, como os da Ásia e África, mostraram recuperação mais forte. A China, por sua vez, seguiu com crescimento mais fraco, impactado por desafios internos.

Os bancos centrais mantiveram taxas de juros elevadas para controlar a inflação, que, embora desacelerando, ainda é uma preocupação, especialmente nos preços de alimentos e energia. O cenário geopolítico continua instável, com a guerra na Ucrânia e tensões entre os EUA e a China afetando o comércio e a segurança global. Os mercados financeiros sofreram com alta volatilidade e, logo, predominou a cautela. O dólar se manteve forte, afetando principalmente as economias emergentes.

A carteira de exterior da Boticário Prev é composta por ativos de renda variável e renda fixa, possibilitando a captura de retorno tanto das bolsas de valores americanas quanto do mercado de crédito privado de títulos públicos ao redor do mundo. No fechamento de 2024 o segmento de Investimentos no Exterior representava 1,78% da carteira e uma rentabilidade de 46,04%, o que representa 423,55% do CDI e 510,42% da Meta Atuarial.

RETORNO ACUMULADO 2024

No Data Found

RETORNO MENSAL 2024

No Data Found

Gestão dos Investimentos

Anualmente, a Boticário Prev realiza a revisão da Política de Investimentos – documento pelo qual se determina a estrutura, regras e diretrizes da gestão de investimentos da entidade, o qual é elaborado em conformidade com a Resolução 4.994/2022 do Conselho Monetário Nacional (CMN). Dentre as exigências da resolução, está a determinação dos limites de aplicação em cada segmento da carteira.

Na tabela abaixo é possível observar os limites de aplicação definidos para o exercício de 2025:

LIMITES DE APLICAÇÃO PI 2025

| Segmento | Limite Legal Res. 4.994/2022 | Alocação Objetivo | ||

|---|---|---|---|---|

| Mínimo | Máximo | |||

| Renda Fixa | 100,0% | 66,4% | 30,0% | 100,0% |

| Renda Variável | 70,0% | 6,6% | 5,0% | 15,0% |

| Estruturado | 20,0% | 15,8% | 5,0% | 20,0% |

| Operações com Participantes | 15,0% | 2,6% | 1,0% | 15,0% |

| Imobiliário | 20,0% | 5,2% | 2,5% | 20,0% |

| Exterior | 10,0% | 3,4% | 0,0% | 10,0% |

Fale Conosco

41. 3375-1400

boticarioprev@grupoboticario.com.br

Horário de Atendimento

Seg a Sex

08h30 às 12h00

13h00 às 17h30

Copyright © 2021 Oblo